In den 17 SDG (Sustainable Development Goals) der Weltgemeinschaft von 2015 sind Inflation, externe Kosten und Konzentration nicht direkt enthalten. Damit ist eine Bewertung der Trends zu diesen Herausforderungen des nachhaltigen Wirtschaftens anhand der SDG leider nicht möglich. Dies kann aus Sicht der Nachhaltigen Ökonomie als Schwäche der SDG gewertet werden. Um dennoch Aussagen über Trends machen zu können, greifen wir auf Indikatoren zur Preis- und Kostenentwicklung, Instabilitäten auf den Finanz-, Devisen- und Kapitalmärkten, Abschätzungen zur Höhe externer Kosten und Indikatoren zum Konzentrationsgrad zurück.

Preis-/Kostenentwicklung (Inflation)

Inflation: Sowohl die EZB als auf die FED streben ein Inflationsziel von jährlich 2 % an. Zwischen 2010 und 2019 lagen die Inflationsraten bei fast allen Industriestaaten unter 3 %. Die Zahlen des IWF weisen für 2019 in 66 von 195 Ländern weltweit eine Inflationsrate von über 3 % aus. In diesen Ländern liegt die Inflationsrate also deutlich oberhalb von 2 %. In weiteren 28 Ländern gab es im Jahr 2019 die Gefahr einer Deflation. Die Inflationsrate lag unter 0,5 % oder war (bei 15 Ländern) sogar negativ, also eine negative Inflations¬rate. In fast der Hälfte der Volkwirtschaften gibt es damit insgesamt kein stabiles Preisniveau (IMF 2022: Inflation, average consumer prices).

Auch in der Mehrzahl der Eurostaaten gab es in den Jahren 2014 bis 2016 eine Deflationsgefahr. Im Jahr 2020 lag die Inflationsrate laut IWF in den EU-27-Staaten deutlich unter 2 %. Bis auf die Tschechische Republik (3,2 %) und acht Eurostaaten die im Jahr 2020 (wieder) in die Deflation gerutscht waren (IMF 2022: Inflation, average consumer prices). Die Hauptursache liegt in den Wirtschaftskrisen 2008/09 und 2020. Verstärkt wird die sehr geringe Inflationsrate durch die Globalisierung der Weltwirtschaft, durch die der Wettbewerbsdruck zu sinkenden Preisen zwingt.

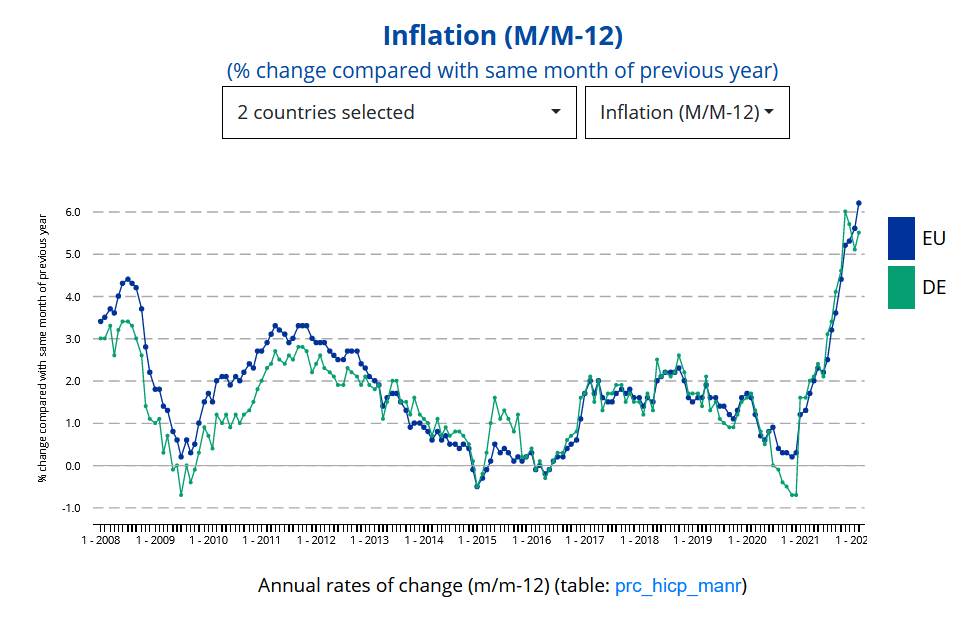

Als Graphik hier verfügbar:

Und als Datensatz hier:

https://ec.europa.eu/eurostat/databrowser/view/tec00118/default/table?lang=de

Bewertung

Während die Inflation in der EU 27 im Verlauf des Jahres 2020 stetig abnahm, steigt sie seit 2021 auf 5,2 % im November 2021. Auch Deutschland folgt diesem Trend, hier stieg die Inflation von -0,7 % (Dezember 2020) auf 4,6 % im November 2021 (Eurostat: Inflation (M/M-12)). Dies liegt, unter anderem an der temporären Mehrwertsteuersenkung im 2. Halbjahr 2020 (Destatis 2020c) und an einer Preissteigerung von Energie und Nahrungsmitteln. Ohne diese beiden Güter¬bereiche liegt die Inflationsrate bei ca. 3 % (Destatis 2021c).

Instabilitäten auf den Finanz-,Devisen- und Kapitalmärkten

Neben dem internationalen Güter- und Dienstleistungshandel auf realen Märkten hat sich der Handel mit Kapital entwickelt. Die so genannten Finanzmärkte sind nationale, internationale und globale Märkte, in denen Kapital in Form von unterschiedlichen Finanzprodukten gehandelt wird. Hierbei handelt es sich um Währungsströme, bei denen Geld meist nur für kurze Zeit zwischen den Staaten hin und her fließt. Aufgrund der fast identischen Informationen und der sehr geringen Transaktionskosten reagieren die international vernetzten Märkte mit geringer Zeitverzögerung. Das Volumen dieser Transaktionen wird von den meisten Menschen weit unterschätzt, ist es doch bedeutend höher als alle anderen Wirtschaftsströme. So erhöhte sich das weltweite Volumen des Aktienhandels von 0,3 Bio. USD im Jahr 1980 auf 185,7 Bio. USD im Jahr 2020. Der Aktienbestand stieg im gleichen Zeitraum von 2,9 Bio. USD auf 105,9 Bio. USD. Gleichzeitig verkürzte sich die Haltedauer von Aktion von durchschnittlich 10 Jahren im Jahre 1980 auf knapp 7 Monate im Jahr 2020 (Bundeszentrale für politische Bildung 2021).

Die Europäische Zentralbank (EZB) hat im November 2021 verallgemeinert, dass sich die unmittelbaren Risiken durch die Covid‑19‑Pandemie verringert haben, aber u.a. folgende Risiken weiterhin bestehen (European Central Bank 2021: 4):

- Versorgungsunterbrechungen und steigende Energiepreise bergen Risiken für die Inflation und die wirtschaftliche Erholung (siehe auch Preis- / Kostenentwicklung in Problemfeld (8)).

- Durch die Ausdehnung der Finanzmärkte und durch erhöhte Staats- und Unternehmensverschuldung steigt die Anfälligkeit des Finanzmarktes.

Bewertung

Die globale Finanz- und Wirtschaftskrise zeigte, dass die Staatengemeinschaft die Finanzmärkte unter ständiger Kontrolle halten muss, dass geschieht aber nicht. Daher ist unsicher wann die nächste Krise ausbrechen wird. Die Stärkung des Regulierungsrahmens und das Management von Klimarisiken werden von der EZB als zentral für die Widerständigkeit des Finanzsystems betrachtet. Mit fort¬schreitender Erholung der Wirtschaften, nach der Covid 19 Pandemie verlagert sich der Schwerpunkt der Politik von kurzfristigen Unterstützungen auf die Minderung der mittel- und langfristigen Anfälligkeit des Finanzsystems (European Central Bank 2021: 4).

Höhe der externen Kosten

Nach wie vor können Wirtschaftsakteure die sozial-ökologischen Kosten der Produktion und des Konsums externalisieren. Eine sozial-ökologische Fehlallokation ist die zwingende Folge (vgl. Problemfelder der Ökonomischen Dimension). Die sozial-ökologischen Kosten der heutigen Energieerzeugung und des verbrauchs werden z.B. externalisiert. Werden Energieträger aber – durch die Externalisierung – unter ihren tatsächlichen Kosten verkauft, muss es zu einer Fehlallokation (einem falschen Einsatz aufgrund einer Übernachfrage) kommen. Diese Externalisierung der wahren Kosten führt dazu, dass die Menschheit weiterhin fossile und atomare Energieträger zur Energiegewinnung nutzt. Auch wenn die Nachhaltige Ökonomie derartigen Monetarisierungen sozial-ökologischer Kosten sehr skeptisch gegenübersteht, kann eine Abschätzung der Größenordnungen hilfreich sein. Diese Schätzungen nimmt für Deutschland das Umweltbundesamt (UBA) vor. Dabei geht das UBA von Klimakosten i.H.v. 180 €/t CO2e (CO2 equivalente) im Jahr 2016 aus. Das entspricht für das Jahr 2016 rund 164 Mrd. € für 909 Mio. CO2e. Allerdings geht das UBA dabei von einer Diskontierung i.H.v. 1 % aus. Ohne Diskontierung betragen die Kosten 640 €/t CO2e bzw. 582 Mrd. €; das sind fast 20 % des BIP. Die Umweltkosten von 1 kWh Braunkohlestrom betragen demnach rund 21 ct (70 ct ohne Diskontierung). Die Gesamtkosten der meisten erneuerbaren Energien (insbes. Sonne und Wind) sind daher bedeutend geringer sind als die der fossilen und atomaren Energien (Matthey und Bünger 2019: 9-18; UBA 2020: emi-direkt-indirekt-thg).

Bewertung

Insgesamt berechnet das UBA von Umweltkosten durch Treibhausgase und Luftschadstoffen für Strom , Wärmeerzeugung und Straßenverkehr in Höhe von 200 Mrd. € für das Jahr 2019 (UBA 2021). Die Nachhaltige Ökonomie lehnt allerdings eine Monetarisierung von Umweltschäden ab, da ausgestorbene Arten und Klimaflüchtlinge nicht in Geldwerten ausgedrückt werden können. Stattdessen wird der Standard-Preisansatz von Baumol-Oates verwendet.

Konzentrationsgrad (Disparität)

Eine hohe Konzentration der Unternehmen behindert den Wettbewerb und führt dazu, dass einzelne große Unternehmen Macht auf die demokratisch gewählten Politiker*innen du Bürger*innen ausüben können. Heute existieren Konzerne, die größere Umsätze tätigen, als mittelgroße Staaten Werte schaffen. Sie beeinflussen die Konsumierenden und die nationale Politik sowie über die Arbeitsqualität und das Einkommen von hunderttausenden Arbeitnehmenden. Die amtliche Statistik bietet keinen allgemeinen Indikator für die Konzentrationstendenzen. Allerdings kann man diese aus der Unternehmensstatistik[1] ableiten (Eurostat: TIN00145; Eurostat: TIN00147; Eurostat: TIN00148):

- In der EU-27 beschäftigen 0,2 % der Unternehmen 250 Beschäftigte und mehr (große Unternehmen). In diesen sind 33 % der Beschäftigen tätig und dort findet 44 % der gewerblichen Wertschöpfung statt.

- In Deutschland gelten 0,5 % als Groß-Unternehmen. In diesen sind 37 % der Beschäftigten tätig und dort findet 45 % der Wertschöpfung statt.

[1] Alle Zahlen für die nicht-finanzielle gewerbliche Wirtschaft.

Bewertung

Zumindest in Deutschland sieht die Monopolkommission keinen besorgniserregenden Trend für die Unternehmenskonzentration (Monopolkommission 2020). Nach einem Bericht des Rosevelt Insitutes ist die Marktkonzentration in den USA sehr hoch und stellt verursacht Probleme durch stagnierende Löhne, weniger Neugründungen und geschwächte Lieferketten. Sie fordern dieses Machtproblem, verursacht durch die laxe Durchsetzung des Kartellrechts, zu beheben und gemeinschaftliche Lösungen vorzuschlagen wie diese Probleme behoben werden können (Abdela und Steinbau 2018).

Literatur

Abdela, A.; Steinbau, M. (2018): Reviewing concentration estimates in antitrust markets 2020-present. The United States has a market concentration problem. New York.

Bundeszentrale für politische Bildung (2021): In absoluten Zahlen, Umschlagshäufigkeit pro Jahr, weltweit 1980 bis 2020. Aktienbestand und Aktienhandel. Quelle: World Federation of Exchanges (WFE): www.world-exchanges.org: Statistics Portal, Annual Statistics Reports. URL: https://www.bpb.de/nachschlagen/zahlen-und-fakten/globalisierung/52590/aktien (gesehen am: 04.01.2022).

Destatis – Statistisches Bundesamt (2021c): Insbesondere die weiter steigenden Energiepreise führen erneut zu hoher Inflationsrate. Inflationsrate im Oktober 2021 bei +4,5 %. Pressemitteilung 513. URL: https://www.destatis.de/DE/Presse/Pressemitteilungen/2021/11/PD21_513_611.html (gesehen am: 26.01.2022).

Destatis – Statistisches Bundesamt (2020c): Weitergabe der Mehrwertsteuersenkung an die Verbraucherinnen und Verbraucher beeinflusst Preisentwicklung. Inflationsrate im Juli 2020 bei -0,1 %. Pressemitteilung 305. URL: https://www.destatis.de/DE/Presse/Pressemitteilungen/2020/08/PD20_305_611.html (gesehen am: 26.01.2022).

European Central Bank (2021): November 2021. Financial Stability Review.

Eurostat – statistisches Amt der Europäischen Union: Inflation (M/M-12). Inflation (M/M-12) – Harmonisierter Verbraucherpreisindex (HVPI). URL: https://ec.europa.eu/eurostat/de/web/hicp/visualisations (gesehen am: 03.01.2022).

Eurostat – statistisches Amt der Europäischen Union: TIN00145. TIN00145 – Zahl der Unternehmen in der nicht-finanziellen gewerblichen Wirtschaft nach Beschäftigungs-Größenklassen. URL: https://ec.europa.eu/eurostat/databrowser/view/tin00145/default/table?lang=de (gesehen am: 03.01.2022).

Eurostat – statistisches Amt der Europäischen Union: TIN00147. TIN00147 – Wertschöpfung der nicht-finanziellen gewerblichen Wirtschaft nach Beschäftigungs-Größenklassen. URL: https://ec.europa.eu/eurostat/databrowser/view/tin00147/default/table?lang=de (gesehen am: 03.01.2022).

Eurostat – statistisches Amt der Europäischen Union: TIN00148. TIN00148 – Zahl der Beschäftigten der nicht-finanziellen gewerblichen Wirtschaft nach Beschäftigungs-Größenklassen. URL: https://ec.europa.eu/eurostat/databrowser/view/tin00148/default/table?lang=de (gesehen am: 03.01.2022).

IMF – International Monetary Fund (2022): Inflation, average consumer prices. World Economic Outlook Database. URL: https://www.imf.org/en/Publications/WEO/weo-database/2021/April/weo-report?c=193,122,124,156,423,935,128,939,172,132,134,174,532,176,178,436,136,158,542,941,946,137,546,181,138,196,142,182,359,135,576,936,961,184,144,146,528,112,111,&s=PCPIPCH,&sy=2000&ey=2025&ssm=0&scsm=1&scc=0&ssd=1&ssc=0&sic=0&sort=country&ds=,&br=1 (gesehen am: 03.01.2022).

Matthey, A.; Bünger, B. (2019): Kostensätze Stand 02/2019. Methodenkonvention 3.0 zur Ermittlung von Umweltkosten. Dessau-Roßlau.

Monopolkommission (2020): XXIII. Hauptgutachten gemäß § 44 Abs. 1 Satz 1 GWB. Stand und Entwicklung der Unternehmenskonzentration in Deutschland. URL: https://www.monopolkommission.de/de/%20index.php/de/beitraege/338-xxiii-konzentration.html (gesehen am: 04.01.2022).

UBA – Umweltbundesamt (2020): emi-direkt-indirekt-thg. Emissionen von direkten und indirekten Treibhausgasen und von Schwefeldioxid. URL: https://www.umweltbundesamt.de/sites/default/files/medien/384/bilder/dateien/3_tab_emi-direkt-indirekt-thg_2020.pdf.